Предложение

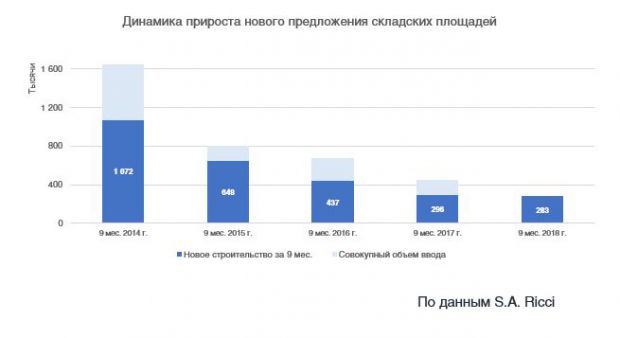

По сравнению с первой половиной года наметилось некоторое оживление девелоперской активности в части ввода складских объектов в эксплуатацию. По предварительным итогам 3 квартала 2018 г. было завершено строительство порядка 167 тыс. кв. м. Данная величина превышает результат всего первого полугодия на 40%. Тем не менее, в целом показатель остается сниженным. Всего с начала года в Московском регионе было введено в эксплуатацию около 284 тыс. кв. м складской недвижимости, что сопоставимо с прошлогодними данными. Общий объем предложения при этом достиг 12,2 млн. кв. м. До конца 3 квартала 2018 г. к вводу заявлено еще порядка 122 тыс. кв. м в рамках объектов, находящихся на завершающей стадии строительства. Однако велика вероятность, что разрешающие документы для них будут получены уже в последние три месяца текущего года. Отметим, что 80% площади складских объектов в 3 квартале 2018 г. построено под конечного пользователя. В их числе распределительные центры для компаний «Утконос» (69 тыс. кв. м, СК «Ориентир Север-3») и «Деловые Линии» (более 52 тыс. кв. м, «PNK Парк-Валищево»). Девелоперы продолжают быть ориентированными на строительство высококачественных складских комплексов. Южное и северное направления наиболее популярны у застройщиков. В течение отчетного периода здесь реализовано 90% всех СК. А за последние 9 месяцев в данных локациях построено до 80% всех объектов. Непопулярным среди застройщиков остается запад региона. Однако в среднесрочной перспективе данная ситуация может измениться, так как девелоперами анонсированы такие проекты, как «Ориентир Запад» (400 тыс. кв. м) и «PNK Парк Новая Рига» (300 тыс. кв. м), освоение которых, наиболее вероятно, будет вестись под клиента.

Прогноз (предложение)

На текущий момент на завершающей стадии находится ряд крупных комплексов. Поэтому сниженные объемы ввода, по нашим ожиданиям, будут компенсированы в последние три месяца 2018 г. Пока что в 4 квартале 2018 г. анонсировано к вводу порядка 650 тыс. кв. м складов (с учетом еще не введенных в текущем отчетном периоде – 770 тыс. кв. м). Даже при условии получения документов на 50% данного объема, годовой показатель составит свыше 650 тыс. кв. м и превысит результат прошлого года на 40%.

Спрос

Снижения спроса на качественные складские объекты не отмечается. В 3 квартале 2018 г. поглощение стремится к величине 350 тыс. кв. м. Востребованность складских площадей до конца 2018 г., вероятнее всего, сохранится на высоком уровне. Соответственно, мы ожидаем, что совокупная площадь сданных/ купленных объектов превысит прошлогоднее значение показателя. Драйвером роста продолжат выступать компании розничной торговли (в т. ч. онлайн-ритейлеры).

Ставки

Средние ставки аренды на качественные складские объекты в Московском регионе остаются без изменения: 4 000 руб./кв. м/год (triple net) для класса А, 3 700 руб./кв. м/год (triple net) для класса В.

Вакансия

Мы не ожидаем дальнейшего существенного снижения вакансии. Многие компании выбирают путь строительства складского объекта «под себя», а расширения и оптимизации складского пространства другими игроками в целом компенсируют друг друга. Поэтому можно говорить о коррекции вакантности в пределах погрешности. До конца года, наиболее вероятно, она останется в промежутке 6,3%-6,7%.

Предварительная аналитика рынка складской недвижимости за 3 квартал 2018 г.

28.09.2018

Предварительная аналитика рынка складской недвижимости за 3 квартал 2018 г.: оценка показателей спроса, предложения, вакансии и размера арендных ставок